快手上市交易:快手“净亏损1166亿人民币”,钱去哪儿了?

作者/清水刀

作为短视频的“第一流”,快手的任何动荡都会引起外界的想象。尤其是登陆港交所后发布的首份年报,引来诸多解读。其中有一组数据在社交网络上引发热议,称快手“净亏损1166亿元”,甚至登上了微博热搜。消息传出,快手 的股价下跌了 10%。

但实际上,这是纯粹的乌龙。财报显示的“年内亏损1166亿元”,其中1068亿元属于“可转换可赎回优先股公允价值变动”,为以往融资中向股东发行的股票。根据港股的会计准则,这部分需要被视为成本,以市场价格入账。一般来说,股价越高,这部分的“亏损”就越大。

因此,这些只是账面损失,而不是实际的运营损失。如果想了解快手的操作,还是要注意“调整后的净利润”。财报显示,这部分损失为79.48亿。看到这个数字,相信很多老铁们都会暂时把悬着的心放回肚子里,但是好景不长,因为新的问题又出现了。

虽然对于一个万亿市值、高速增长的互联网巨头来说,这样的亏损并不少见,但对比快手上市前的盈利状况,还是难免让人不解. 快手 的钱都去哪儿了?

快手,钱去哪儿了?

看财报可以发现快手主要花钱的地方有两个:一是销售成本,二是销售和营销费用。

数据显示,快手2020年销售成本350亿元,其中主播收入分成及相关税费占1.88.4亿元,其次是宽带费用和服务器托管成本,即 57.35 亿;物业、设备、使用权资产折旧、无形资产摊销、支付渠道费等销售费用占剩余费用。

虽然销售成本整体规模同比增长39.8%,但占总收入的比重不增反降4个百分点。结果,扣除成本后,快手的毛利率也提高了4个百分点。这在一定程度上说明了销售成本的整体扩张并没有影响到快手的收入。

再看支出一栏,财报显示,2020年,快手销售及营销支出为266亿元,占全年收入588亿元的一半。与2019年相比,这部分支出增长了近170%,这一增速已远超收入50%的增速。在媒体上,有人用“恐怖”来形容这种变化。

但是,这是事实吗?

266亿元的销售和营销支出,排在了同样是新兴巨头的互联网公司行列。什么水平?有人为 快手 计算了一个帐户。按266亿元的营销支出计算,快手的年成本约为176.6元快手上市交易,而B站为212元。与拼多多的192元相比,不仅是不算多,但少了。

财报还指出,快手销售和营销支出主要用于获取和维护用户以及品牌营销活动,其中快手极速版的推广占了大头。

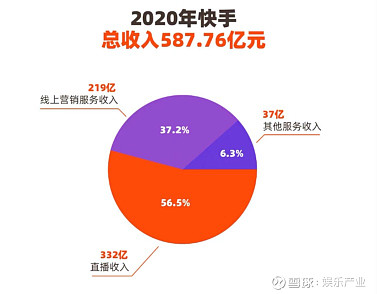

随之而来的最直接的反馈就是 快手 用户群的扩大。这不仅帮助快手收入支柱直播业务在保持连年高速增长的基础上进一步突破天花板,实现5.6%的增长,达到332亿元,更是快手 网络营销服务业务吸引了更多网络营销客户。

2020年第四季度,快手网络营销服务收入直接超过直播收入,占收入比重达到47%,首次实现收入支柱转型。也因为这种变化,2020年在线营销服务收入占总收入的37%,比2019年的19%翻了近四倍。

当然,这个过程也离不开快手持续的高额研发投入。财报显示,快手2020年研发投入达65亿,较2019年的29亿增长122.4%。快手网络营销服务效率将提升通过人工智能和大数据的增强,显着改善。

具体来说,快手推出了“磁星”和付费推广工具粉丝,可以做到精准的用户理解,以及精细化的广告内容开发和发布。不仅如此,电商基础设施也得到了完善,包括推出电商主播流量推广工具“小点通”和“卓通”,将促进平台交易。

一种表现是,在快手年报中,以电子商务为主的其他服务收入占比也上升到了9.4%。

而这一系列的变化,改变了快手此前对直播收入的依赖,上市仅一个月就实现了收入结构的多元化。虽然直播收入占比仍超过50%,但直播收入占快手总收入的比重有所下降。要知道,2020年之前快手上市交易,快手的直播收入占比超过90%。

钱被花

在快手2020年财报中,值得注意的一点是快手方面提到网络视频广告市场前景广阔,网络营销服务将支撑快手的长远发展@> 核心策略之一。对于快手这样的语气,外界众说纷纭。

有声音认为,以广告为业务重心,意味着要走出短视频圈,与百度、腾讯、阿里等老牌巨头竞争。他们本身就很强大,市场上剩下的蛋糕很少。在红海不是明智之举。

但也有人持相反意见。在他们看来,品牌是广告的幕后推手,品牌选位的标准就是跟风。目前整个互联网行业最火的就是直播和短视频,流量也在往那里走。领域在趋同,所以即使快手主打广告,对手还是几个短视频直播领域的老家伙。

也是抖音和微信视频号之类的。在此之前,业内一直有一种观点认为,微信在抢快手的下沉用户,而抖音一直是快手,是一、第二强的对手级用户。虽然没有公开数据对比,但分析师推测快手的广告收入与抖音的广告收入仍有较大差距。

但这并不意味着 快手 在广告业务中的潜力较小。需要注意的是,快手的商业化正式开始于2018年,开发时间还很短,还处于起步阶段。另外,快手对于商业化的态度一直很克制快手上市交易:快手“净亏损1166亿人民币”,钱去哪儿了?,变现率也一直低于几个同台竞技的对手。

2019年,快手电商变现率仅为0.44%,而行业平均变现率已达到5%。电商营销中心负责人张一鹏也对媒体表示,“我们想的是大水大鱼,把蛋糕做大,不以竞争为导向。” 因此,推测如果快手的商业化再进一步放手,数据看起来会比现在好很多也是合理的。

快手之所以一直造福直播主,与快手的生态建设有关。就是希望商家能够成长,尤其是产品能力强但缺乏营销能力和渠道把控能力的中小商家,而“人带货”是直播电商的基本逻辑。

只有中小企业发展起来,能挣钱的人分散了,快手无论如何才能摆脱“家族制”的头部效应。据媒体统计,快手平台包括六大家族快手上市交易:快手“净亏损1166亿人民币”,钱去哪儿了?,包括辛巴818家族、散打兄弟散打家族、方丈掌门家族、张二嫂嫂子军队、二鲁驴家族等,家族有500人。百万粉丝。

生态的建设也意味着快手将更加平台化,广告业务将进一步发展。放眼平台公司,无论是拼多多还是淘宝,在拥有海量交易量后,通过广告带来的收入远高于第三方商家的佣金收入。最后形成一个正闭环。

可见,快手的钱不仅是花掉了,也可以看作是一种长期的投资,以换取损失。

该回答被网友采纳

该回答被网友采纳

站内部分内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容。请联系我们,一经核实立即删除。并对发布账号进行永久封禁处理.

本文网址:/show-14-2037.html

复制